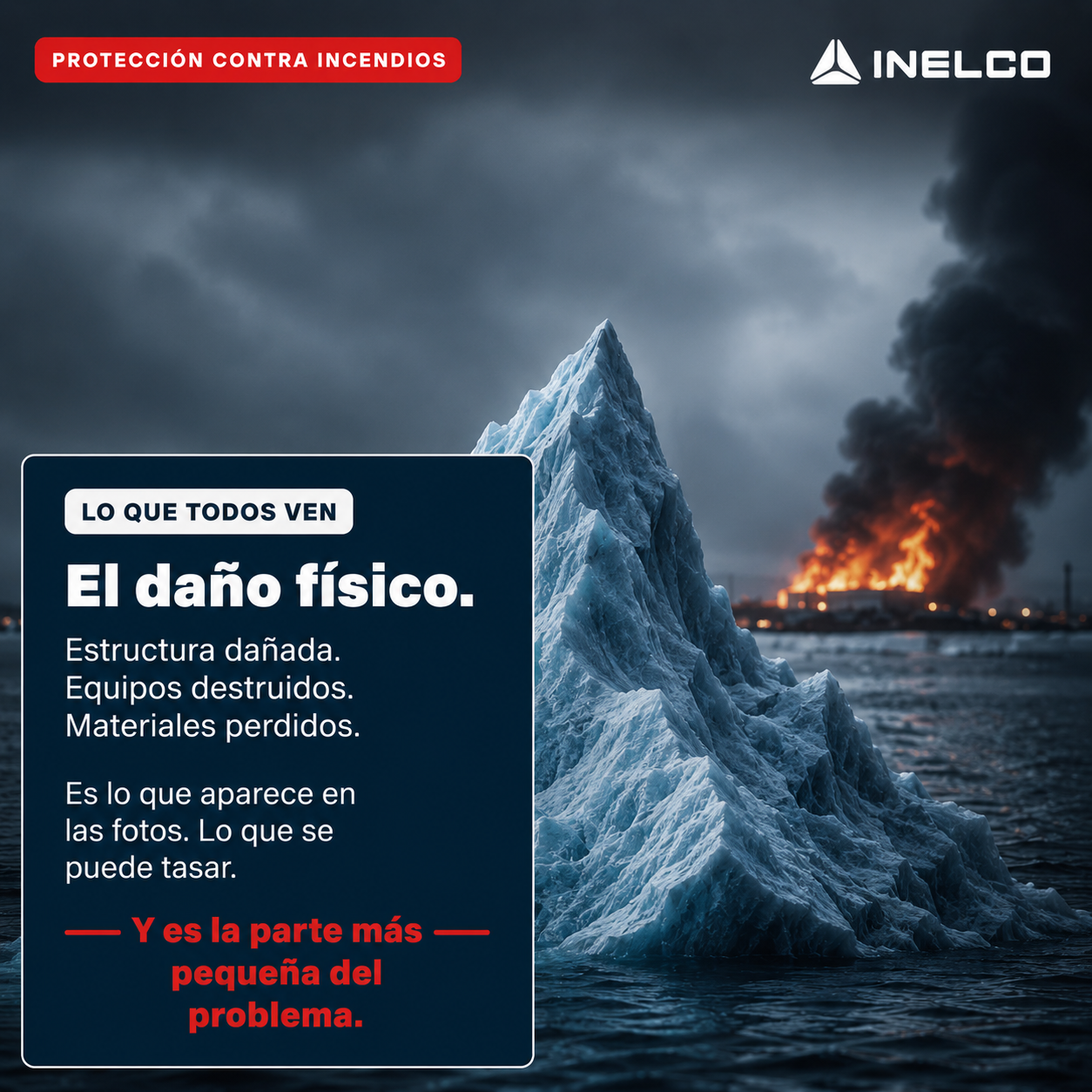

El témpano del incendio: lo que todos ven es solo el principio.

La mayoría de las empresas estima el daño de un incendio mirando las fotos del siniestro. La parte que no sale en las fotos — la que decide si el negocio cierra o no — es entre 20 y 30 veces más grande.

El daño físico es lo que se fotografía. Lo que nadie calculó — la paralización, los contratos perdidos, el seguro que no cubre — está debajo, y es varias veces más grande.

El fuego destruye mucho más de lo que se ve. La mayoría calcula el daño visible. Pocos dimensionan lo que está debajo.

¿Por qué la mayoría subestima el riesgo de un incendio?

Cuando alguien piensa en el costo de un incendio, piensa en llamas, humo y escombros. Piensa en lo que se ve. Ese error de perspectiva es comprensible: la parte visible genera impacto emocional inmediato y es la única que aparece en las fotos. Pero también es la única que se puede tasar y, eventualmente, reconstruir.

Lo que no se puede fotografiar — la paralización operativa, los contratos perdidos, el seguro que no cubre porque la póliza funciona a prorrata o porque la empresa no cumplía con la Ley 19.587 — es lo que realmente define si una organización sobrevive o no al evento.

Este artículo recorre cada capa del témpano: desde el daño físico visible hasta los costos ocultos que nadie calculó, pasando por el nudo del seguro y los requisitos legales que determinan si hay o no cobertura efectiva cuando ocurre el siniestro.

El fuego destruye mucho más de lo que se ve. La diferencia entre una empresa que sobrevive y una que no suele estar en lo que nadie calculó antes del siniestro.

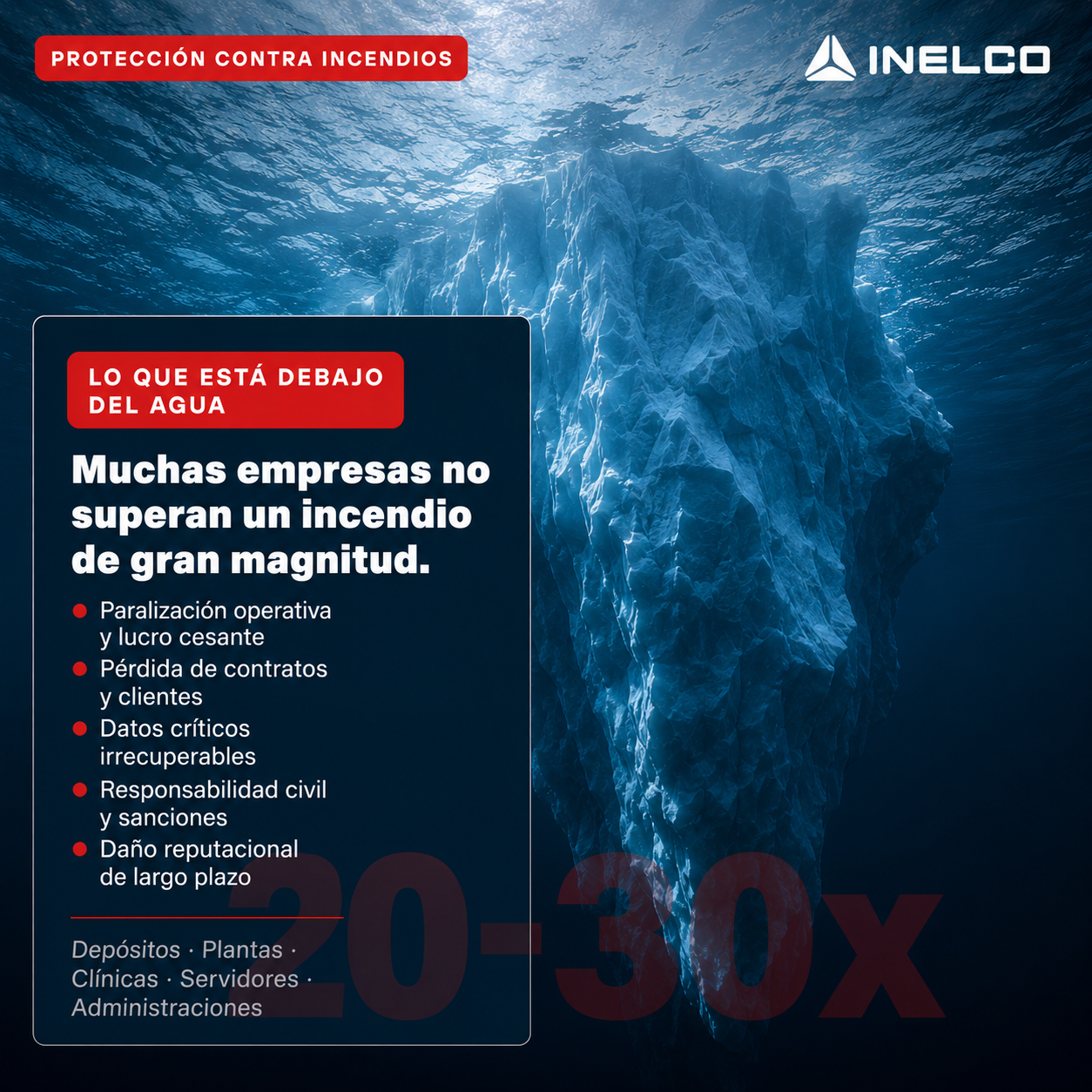

Muchas empresas no superan un incendio de gran magnitud. La razón casi nunca es el daño físico — es lo que estaba debajo y nadie había calculado.

Los cinco daños que no aparecen en las fotos.

Más allá de la estructura destruida y los equipos perdidos, un incendio de gran magnitud desencadena una cadena de consecuencias que no figuran en el presupuesto de reconstrucción ni en la liquidación del seguro. Son los daños invisibles — y son los que deciden si el negocio cierra o no.

Paralización operativa

Cada día sin operar tiene un costo directo en producción, ventas y nómina. La reconstrucción puede tomar meses. El negocio no puede esperar.

Pérdida de clientes y contratos

Los clientes que dependen de la continuidad buscan proveedores alternativos. Muchos no vuelven. El costo de recuperar esa cartera suele superar al de la reconstrucción física.

Información irrecuperable

Bases de datos, archivos contables, expedientes legales y documentación técnica destruidos sin respaldo fuera del edificio afectado.

Responsabilidad civil y sanciones

Si el incendio afecta a trabajadores, vecinos o terceros, la empresa puede enfrentar demandas civiles, multas y sanciones administrativas de largo plazo.

Daño reputacional

Un incendio es noticia. La reputación — especialmente en mercados donde la continuidad y la seguridad son valoradas — puede tardar años en recuperarse.

El seguro no cubre lo que creés. Si declaraste el 20 % del valor real de tus activos, el seguro paga el 20 % del daño — y el resto lo absorbés vos.

Por qué la póliza puede no servir de nada cuando más la necesitás.

En Argentina, los seguros contra incendio funcionan bajo el principio de prorrata. Esto significa que si el valor declarado en la póliza no refleja el valor real de reposición del activo, el seguro solo paga la misma proporción. No es letra chica: es la regla general del sistema, y aplica a stock, maquinaria e infraestructura por igual.

Regla de prorrata: Si declarás el 20 % del valor real de tus activos, la aseguradora paga solo el 20 % de cualquier daño — independientemente de la magnitud del siniestro. El 80 % restante es pérdida neta para la empresa.

vs. valor real

en el siniestro

a cargo de la empresa

Además del problema de la prorrata, hay una segunda condición que pocos conocen: la Ley 19.587 de Higiene y Seguridad en el Trabajo exige sistemas mínimos de protección contra incendios en todo establecimiento argentino. Si al momento del siniestro la empresa no los tenía instalados y operativos, la aseguradora tiene base legal para rechazar o reducir significativamente el pago de la póliza — incluso si el valor asegurado era correcto.

Condición doble: Para que la cobertura sea efectiva al momento del siniestro, el valor asegurado debe reflejar el valor real del activo Y la empresa debe cumplir con los sistemas exigidos por la Ley 19.587. Fallar en cualquiera de los dos invalida la protección.

Sin los sistemas instalados, el seguro no aplica. La Ley 19.587 no es una recomendación — es una condición legal de cobertura vigente en Argentina.

Los sistemas que exige la Ley 19.587 para que la póliza sea válida.

La Ley 19.587 de Higiene y Seguridad en el Trabajo, junto con el Decreto Reglamentario 351/79, establece los sistemas mínimos de protección que debe tener cualquier establecimiento en Argentina. Sin ellos instalados y operativos, la compañía aseguradora tiene base legal para rechazar o reducir el pago de la póliza al momento del siniestro. No es discrecional: es la normativa vigente.

Proyecto de protección contra incendios

Documento técnico firmado por profesional habilitado, diseñado específicamente para la actividad, la carga de fuego y la geometría del establecimiento. No es genérico ni transferible entre establecimientos.

Red de hidrantes

Sistema de tuberías y bocas de incendio con presión y caudal correctos para la extinción manual por parte de bomberos o brigada interna capacitada.

Red de sprinklers

Sistema automático de rociadores que actúa de forma independiente ante la detección de calor, limitando la propagación del fuego antes de la llegada de cualquier equipo externo.

Sistema de detección de incendios

Detectores de humo, temperatura o gases conectados a un panel de control que identifica el origen exacto del evento y activa las alarmas en tiempo real.

Extinción automática en servidores y archivos

Sistema por agentes limpios en salas de datos, archivos críticos y centros de cómputo. Actúa sin dañar los equipos ni interrumpir la operación del resto de la instalación.

Señalización e iluminación de emergencia

Carteles con iluminación permanente para salidas y vías de evacuación, más sistemas con batería propia que garantizan la evacuación segura ante corte de energía.

Lo que cambia cuando el sistema está bien dimensionado.

La diferencia entre una empresa con protección adecuada y una sin ella no se nota el día a día — se nota el día del siniestro. Y para entonces, ya es tarde para cambiar el resultado.

| Criterio | ✗ Sin protección adecuadaSistemas ausentes o subdimensionados | ✓ Con sistemas instaladosProyecto técnico profesional |

|---|---|---|

| Cobertura del seguro | Pago a prorrata o rechazo. Sin cumplir la Ley 19.587 ni los valores asegurados correctos, la póliza puede no cubrir el siniestro. | Cobertura plena vigente. Con sistemas instalados y valores correctamente declarados, la póliza responde por el daño real al momento del siniestro. |

| Propagación del fuego | Sin contención automática. El fuego se propaga libremente hasta que llegan los bomberos. El daño se multiplica con cada minuto de demora. | Actuación en los primeros segundos. Sprinklers, detección y extinción automática limitan la propagación antes de que llegue cualquier brigada. |

| Continuidad operativa | Paralización total. Sin sistemas que limiten el daño, la operación se detiene por tiempo indefinido. El negocio no puede esperar. | Daño acotado y recuperación más rápida. La contención temprana reduce el área afectada y permite retomar operaciones en menor tiempo. |

| Responsabilidad legal | Exposición total. El incumplimiento de la Ley 19.587 genera responsabilidad penal y civil ante trabajadores, terceros y organismos de control. | Cumplimiento documentado. Los sistemas instalados y certificados demuestran diligencia y reducen significativamente la exposición legal ante un siniestro. |

| Costo total del siniestro | 20 a 30 veces el daño visible. Sin cobertura efectiva ni contención del fuego, el costo total — lucro cesante, sanciones y reconstrucción — es exponencial. | Daño acotado y cubierto. La combinación de contención técnica y cobertura vigente reduce el impacto económico real a una fracción del peor escenario. |

Tres preguntas que toda empresa debería poder responder hoy.

Antes de decidir qué sistema instalar — o de asumir que el que ya existe es suficiente — hay tres preguntas concretas que definen la real exposición al riesgo. Son simples. Y la mayoría de las empresas no las tiene respondidas.

¿A cuánto estás asegurado realmente?

No cuánto pagás de prima, sino si el valor declarado en la póliza refleja el valor real de reposición de tus activos hoy. La diferencia entre ambos es exactamente lo que el seguro no va a pagar.

¿Cumplís con la Ley 19.587?

Proyecto de PCI, red de hidrantes, sprinklers, detección, extinción automática en servidores, señalización, iluminación de emergencia. Sin estos sistemas, la póliza puede no aplicar al momento del siniestro.

¿Dimensionaste el riesgo total?

No solo el daño físico. También la paralización, los contratos en riesgo, la exposición legal, los datos sin respaldo y el impacto reputacional. Ese es el témpano completo — y el único que vale calcular.

El primer paso es dimensionar el riesgo real. No instalar sistemas sin antes saber exactamente qué se está protegiendo, cuánto vale y qué parte está efectivamente cubierta.

El riesgo no desaparece por no calcularlo.

La parte invisible del témpano no genera reacción porque no se ve — hasta que ocurre el siniestro. Para entonces, ya es tarde para revisar los valores asegurados, verificar el cumplimiento de la Ley 19.587 o dimensionar el impacto real sobre la continuidad operativa.

El objetivo del asesoramiento técnico profesional no es instalar sistemas. Es mostrar el témpano completo — con números concretos — antes de que el agua lo descubra. En Inelco llevamos más de 38 años y más de 1.400 proyectos haciendo exactamente eso.

¿Sabés cuánto de tu témpano está descubierto?

Antes de decidir qué sistema instalar, o de asumir que el que tenés es suficiente, necesitás saber qué estás protegiendo, cuánto vale realmente y qué parte de ese valor está efectivamente cubierta. Eso incluye revisar los valores asegurados, verificar el cumplimiento de la Ley 19.587 y dimensionar las soluciones disponibles para tu actividad y riesgo específico.

En Inelco hacemos ese análisis con vos — sin costo y sin compromiso. Te mostramos los riesgos reales, las exigencias legales que aplican y las opciones concretas para resolverlos.